NISAを始めて資産が増えると嬉しいですよね。

しかし気を付けないと、知らぬ間にギャンブラーになっているかも知れません。

- もっと資産を増やしたい!

- 追加投資しようかな?

今回はそう思ってる方にぜひ読んでもらいたい失敗談です。

皆さんは自分の「許容範囲」をしっかり認識できていますか?

私は出来ていませんでした。

『暴落時にも安定したメンタルで投資を続けられる』ように許容範囲を見極めよう。そんなお話です。

筆者の簡単プロフィール

| 家族構成 | 夫婦2人暮らし |

| 年齢 | 30代 |

| 投資歴 | 2020年開始の初心者 |

| NISAの目的 | 妻:老後資金 夫:宇宙旅行資金 |

| 無職歴 | 2022年~ |

| 収入 | ほぼ0円 |

許容範囲を決めないとギャンブラーになるかも!

許容範囲大切です。

私がNISAを始めて、知らぬ間にギャンブラーになっていた過程を赤裸々につづります。

【1】積立NISAで波に乗る

2020年に少額で積立NISAを開始。スマホで資産を確認しては、右肩上がりに増える様子を見てニンマリする日々を送っていました。

最初は怖くて月々1万円ずつ積み立てていましたが、SNSで回りの成果を知る内にうらやましくなってきます。

上限いっぱいまで投資して利益爆増!

現金で持っておくなんてもったいない!フルベットして200万円増えた!

確かに投資額が増えれば、複利パワーで20年後の利益は何百万円も増えてきます。

毎月あと10万円ずつ追加積立すれば、20年後には…

よし!!NISAとは別枠で毎月10万円ずつ積み立てよう!!

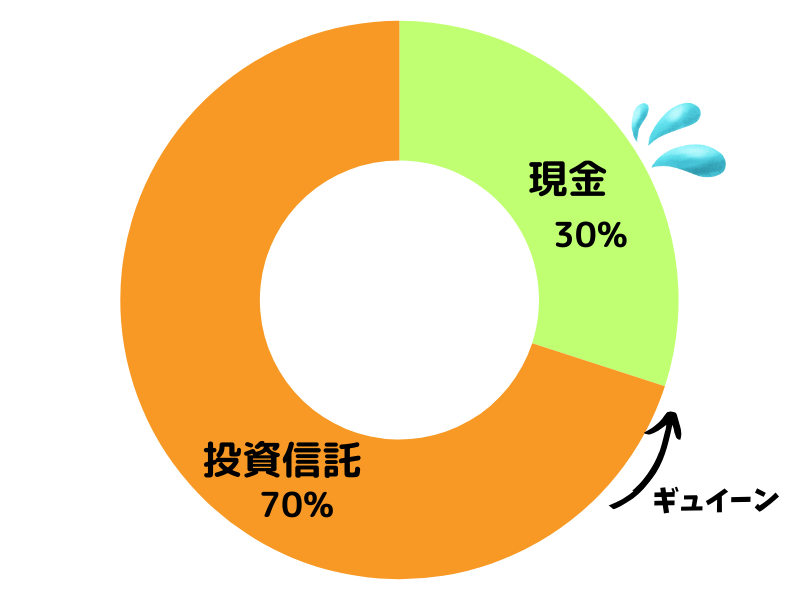

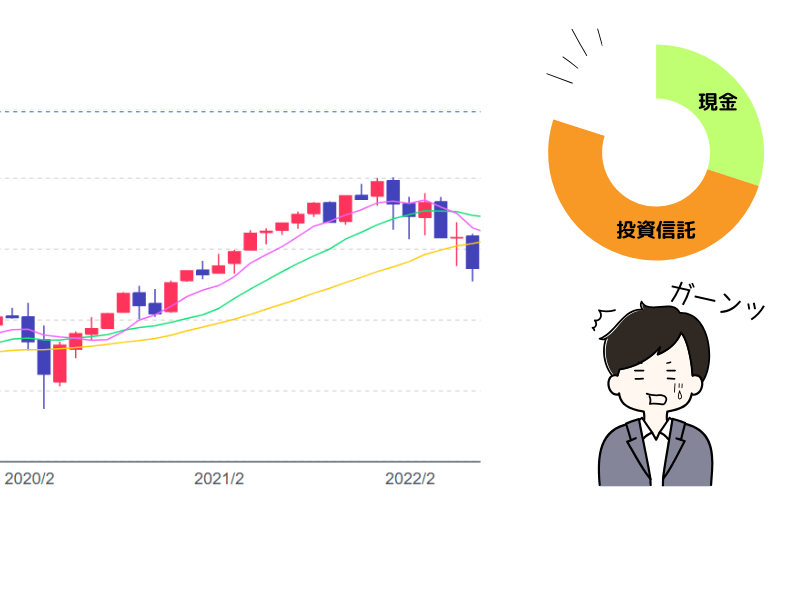

気付けば資産比率はこんなことに

【2】暴落を恐れ始める

たまたま株価の調子が良かったため資産がグングン増えます(やったー!)

当時の株価の動きはこちらです。

この後、株価は上がると思いますか?下がると思いますか?

みごとに下がりました

資産が数日で何十万円も減ります。

調子のよかった時しか経験していない私は、慌てました。

もし株価が半分になったら

資産全体で1/3減るのか

7年かけて貯めたお金が…

ニュースやSNSでは不安な情報が飛び交います。

・米国株終わったな

・暴落が来る!逃げろ!

どうしよう…持ち続けるか!?

でも下がったら…売るか!?

ざわ・・・ざわ・・・

【3】投資信託を投げ売って退場する

メンタルを揺さぶられた結果、資産が減るのが怖くなり投げ売ってしまいます。

その後、株価は再び上がって売却時の価格を超えていきました。チーン…

短期目線で利益を守ろうとした結果、今後得られたかもしれない利益を失ってしまいました。

- 暴落しても持っとけばいい

- 自分は大丈夫

と過信していたんだと思います。

現金と投資信託の比率が違っていれば、あんなにメンタルを揺さぶられなかったと思います。

許容範囲が一番大切だと痛感しました。

おすすめの映画紹介

グラフとかいっぱい出てきて疲れましたね。ちょっぴり休憩です。

おすすめの映画を紹介します。

暴落を経験したことのない人には是非観てほしい映画です。(あとブラピ好きの人にも)

リーマンショック時に勝負をかけた4人の実話です。許容範囲を超えた(超えてそうな)時のメンタルが生々しく再現されてます!

私は歴史的な暴落を経験したことがないので、「どんな暴落がきても平気さ」と思っていました。

そこが失敗の始まり…

投資に精通した人でも、大事な局面ではこんなに追い込まれるのか!そりゃ私なんてすぐ波に飲まれるよ!許容範囲の大切さを教えてくれました。

許容範囲をこうやって決めた

許容範囲を決めるためにやったことは、暴落時の含み損のインパクトを知ることです。

行動経済学ではこんな理論があります。

人は利益を得る喜びよりも、損する苦痛の方が2倍以上強い

プロスペクト理論 ダニエル・カーネマン

タンスから1万円が出てきた時の喜びよりも、1万円を落としてしまった時の苦痛の方が強い。

人は損することを想像以上に嫌うもの、という理論です。

いざ株価が下がった時に、どのくらいの含み損まで耐えられそうかイメージトレーニングしてみました。

例として投資信託や株式が半減(-50%)した時に、どれだけ含み損が出るのか計算してみました。

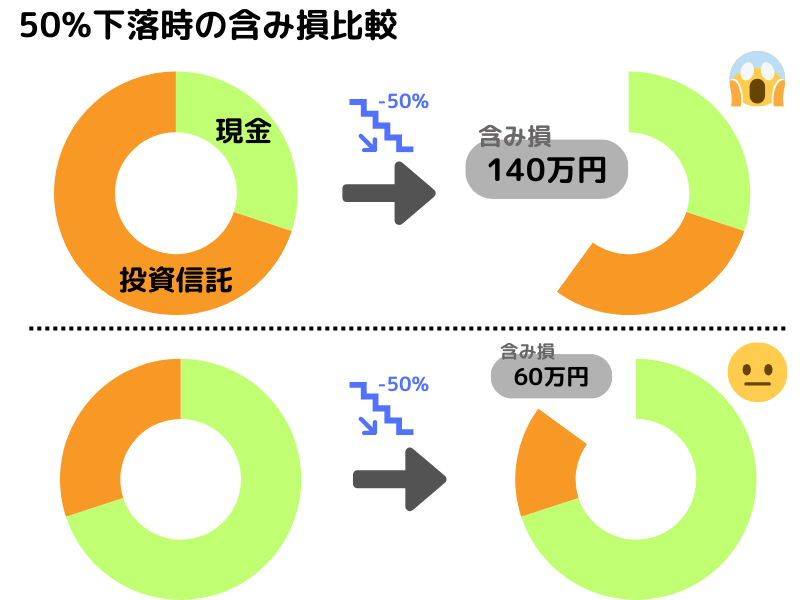

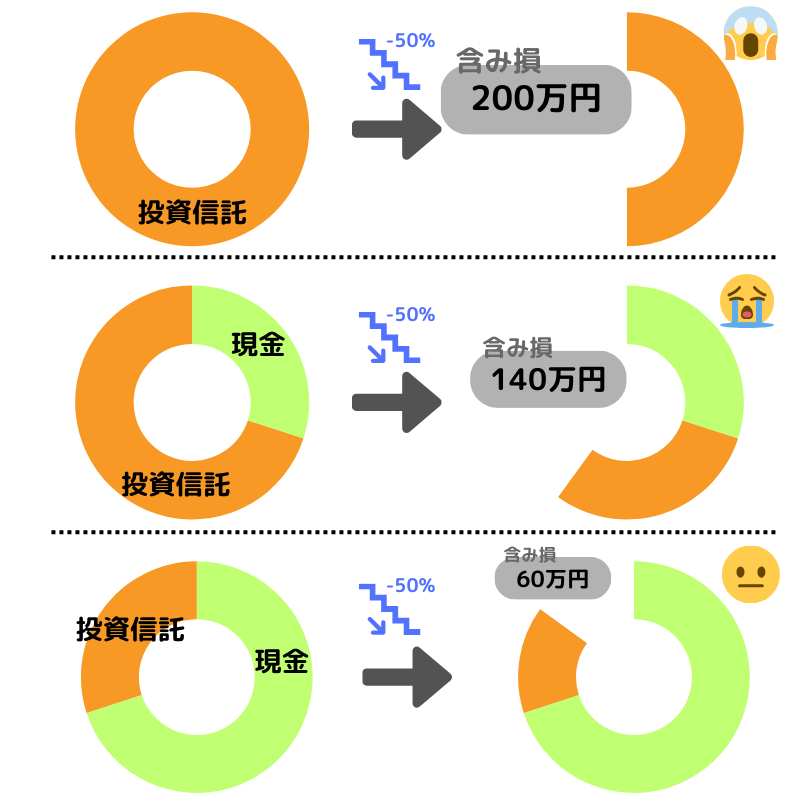

資産額400万円で3パターンを計算

- 現金 0% 投資信託100%

- 現金30% 投資信託70%

- 現金70% 投資信託30%

400万円を投資信託100%につっこんで株価が半減すると、含み損は200万円になります。200万円も!!肝っ玉の小さい私には耐えられそうにない額です。

投資信託70%だと140万円。まだきついな…

投資信託30%だと60万円。まぁ耐えられそう。

こうしてみると暴落のインパクトを少しイメージでき、自分の許容範囲を決めるのに役立ちました。

人によって投資目的、メンタルの強さも異なるため許容範囲は千差万別です。自分に合った許容範囲を設定できるかが重要だと思います。

まとめ

NISAを始めたと思ったら、知らぬ間にギャンブラーになっていたなんて!

怖いですねー…

恐ろしいですねー…

まずは自分の許容範囲を確認しておくことを強くオススメします。もしかすると既にギャンブラーへの階段を昇ってしまっているかも知れません。

次回は『暴落時の買い増し』について、紹介しようと思います。

暴落した時、あなたならどうしますか?

それでは、

さよなら!

さよなら!

さよなら!